[박근형]

□ 국내시장흐름

1. 연준 인사 매파적 영향으로 긴축우려↑ → 강보합출발 ~ 하락마감

2. 유로/엔화 약세 → 원달러 환율 1329원까지 상승 (연고점) 했음에도 외국인 매도는 제한적

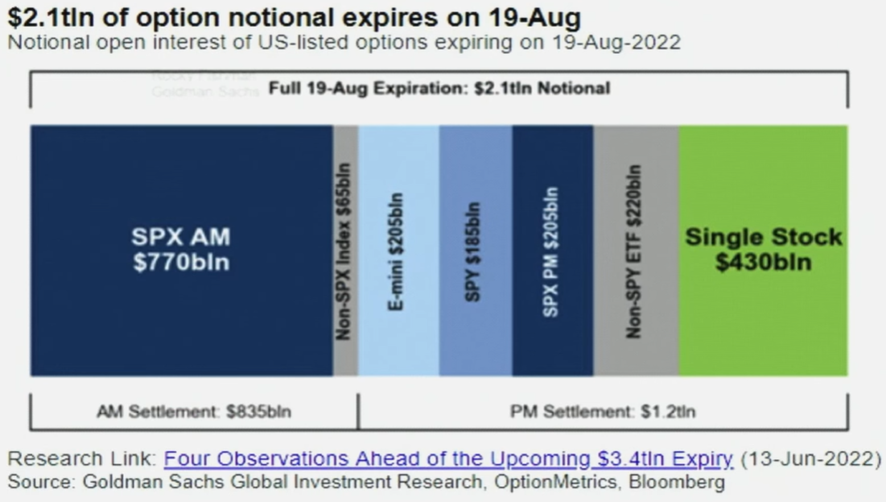

3. 주말 + 금일 미국 옵션만기일 앞둔 경계심리↑ (2,600조 규모)

4. 운수장비, 기계 등 에너지투자업종 + 경기방어주, 음식료 제외 대부분 하락

4-1. 비금속광물, 의료정밀, 서비스업 등 성장주 조정

4-2. 전기전자, 운수창고, 철강금속 경기민감주도 약세

5. 블러드 총재, 9월 75bp 인상지지 → 연말 3.75 ~4.00 금리인상 필요성 강조

5-1. 데일리 총재, 연말기준 3% 초반 기대 + 에스더 총재, 경기하강 주의해야한다 발언

5-2. 연준 內, 위원들끼리 의견 분분 → 잭슨홀 미팅의 파월의장 발언 주목

□ 섹터별 특징

(조선)

1. 산업통산자원부 장관, 대형3사 최고경영자 간담회 실시 → 암모니아 추진선, 탄소포집장치, 스마트쉽 데이터 플랫폼 등 무탄소 디지털 전환 기술개발/투자계획 발표

2. 상반기, 원자재가격 상승으로 적자 → 원자재 가격하락으로 후판가격 하락안정 기대 + 최근 수주단가 (신조선가, 20년대비 28% 상승) 상승 → 하반기 흑자전환도 기대

3. 단, 단가 상승한 신규발주의 매출인식은 시간필요 + 선가 간의 자금운영실태에 따라 차별적

(아프리카 돼지열병)

1. 강원도 양구에서 아프리카 돼지열병 발생 → 5,600마리 살처분 예정

2. 치사율 100% (사람, 기타동물 전염X) + 사용가능한 백신/치료제 없음 → 차단만이 해법

그럼에도 테마성으로 대성미생물, 한일사료, 제일바이오 상승

3. 현실적으로는 대체육이 수혜받을 수 있음

(태양광)

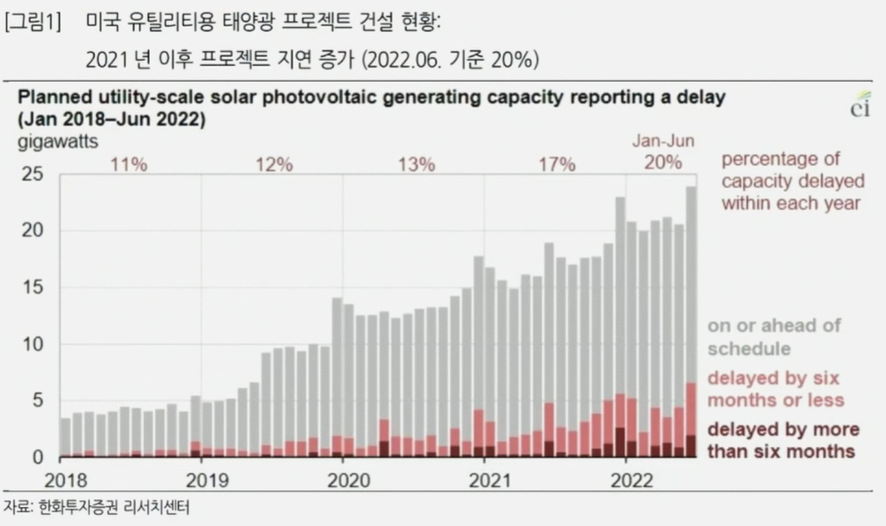

1. 미국 하반기, 유틸리티용 태양광설치량 상반기 대비 224% 급증전망 → 6월 기준 계획대비 20% 설치지연물량 하반기에 완공전망 + 인플레이션 방지법안 수혜 영향

2. 23년도 설치예정량/지연물량 증가로 지속 상승할 전망

3. 폴리실리콘 가격 (‘21년대비 246% 상승) 지속상승 + 미국/유럽 태양광모듈가격도 지속상승 → 쓰촨성 전력공급제한으로 태양광모듈 생산 차질, 폴리실리콘 가격 상승세 지속전망

4. 현대에너지솔루션, 유니테스트, 지앤비에스엔지니어링 상승

(임플란트)

1. 중국 의료보장국 임플란트 가격조사 실시 → 가격 표준화로 중앙조달 중심 물량확보 목표 → 강제적으로 가격통제 가능성↑

2. 글로벌업체(고가)는 주가영향 미비한 반면 중국 로컬 업체들 주가 급락 + 국내업체도 급락

3. 오스템임플란트, 덴티움 (중급) 중국M/S 50%이상 → 글로벌 M/S 오스템 8%, 덴티움 5%

(카카오뱅크)

1. KB 보유, 카카오뱅크 지분 (약3%) 할인율 8% 적용 블록딜 매각 → 할인율 수준 하락

2. 다른 주주들 추가매각 우려에 하락 가속 + 펀더멘탈에 대한 걱정도↑

3. KB금융의 경우 블록딜 매각으로 위험가중자산 감소 → 자본비율 개선 (이익잉여금에 반영)

(LNG, 세일가스)

1. 미국천연가스 14년만에 최고가 경신 → 최근 소폭 하락했지만 여전히 높은 수준

2. 유럽 천연가스 가격 러시아전쟁 이전수준의 2~3배까지 상승 → 전기료 인상 등 부담↑

3. (천연가스) 비에이치아이, 동성화인텍 + SNT에너지, 포스코인터내셔널 (세일가스) + (자원광물) LX인터내셔널 등 종합상사도 상승 + (보냉제) 동성화인텍, 한국카본도 상승

(니켈)

1. 인도네시아, 니켈 수출관세 부가계획 → 전세계 매장량의 25% 차지 → 가격상승영향

2. 포스코인터내셔널, LX인터내셔널 등 종합상사 상승 + 반면, 2차전지 양극재업체 하락

(강관)

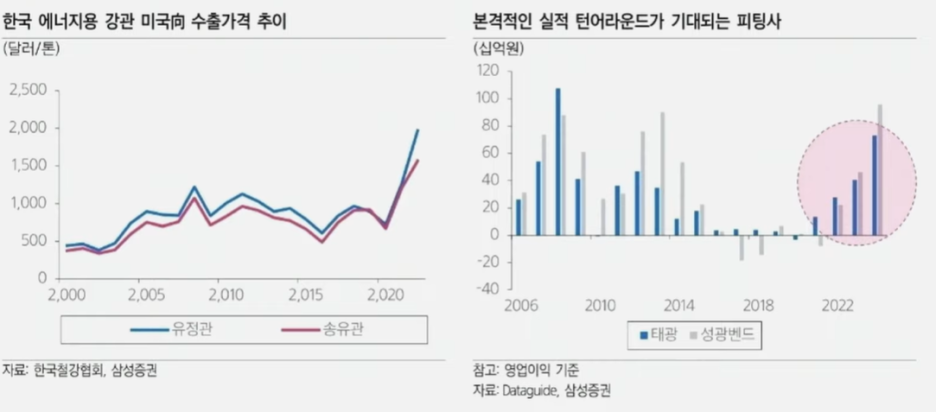

1. 미국 LNG 유럽수출 위해서는 파이프 수요↑ → 미국수입 강관의 30%가 한국산

2. 미국향 수출 유정관 + 송유관 가격지속상승 + 주요소재인 열연가격 하락 → 하반기 강관, 피팅업체들 이익증가 전망

3. 세아제강, 한국주철관, 휴스틸 상승 + 태광, 성광밴드도 호조 (피팅)

댓글