[뉴스3]

1. 개인 투자자 몰린 삼성전자, 소액주주 600만명 시대

2. 공급확대 시그널은 긍정적, 서울 빌라, 재건축 다시 뛸수도

3. 국제유가, 우크라전쟁 한 달 전보다도 더 떨어져, WTI 3.2%

[박병창]

□ 전일시장

(해외증시)

1. 장초반 매물출현 후 다시 상승 → 혼조마감, 나스닥 –0.19%, 다우 +0.71%, S&P +0.19%

2. 월마트, 홈디포 실적호조 + 월마트 가이던스 다시 상향 → 소비주 (서비스)상승

3. 유가하락, 달러인덱스/국채수익률 큰 변화 없음

(국내증시)

1. 거래소강 속 종목별 등락 → 코스피 +0.22%, 코스닥 +0.37%

2. 삼성전자 4나노 파운드리증설 → 반도체 강세

3. 외국인, 전기전자 매수 + 서비스, 운수장비 매도

□ 시장전망 및 투자전략

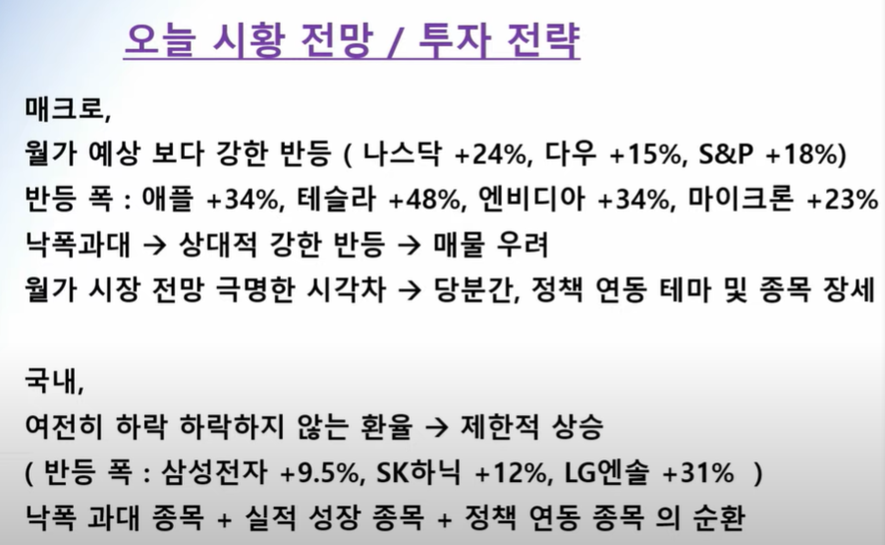

1. 월가 예상보다 강한 반등 (나스닥 +24%) → 특히, 기술주 반등폭↑ (애플 +34%, 테슬라 +48%, 마이크론 +23%) → 낙폭과대만큼 강한 반등

2. 월가 극명한 시장전망 차이만큼 매물 지속출현 → 정책 연동 테마 및 종목장세

3. 국내시장, 높은 환율로 인해 제한적 상승 (삼성 +9.5%, 하닉 +12%, LG엔솔 +31%)

4. 낙폭과대 + 실적성장 + 정책연동 종목 순환 장세

□ 시장이슈

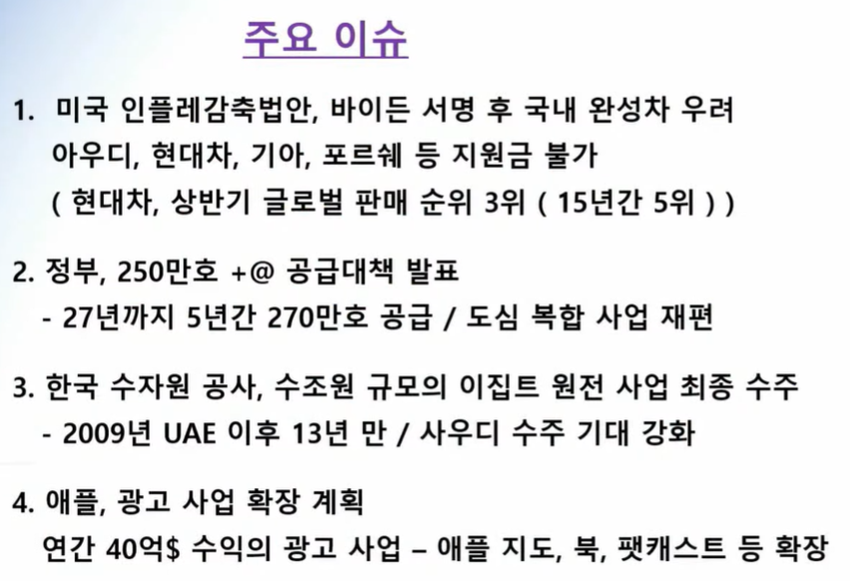

1. 미국 인플레감축법안, 국내 완성차 우려 → 현기차, 아우디, 포르쉐 등 지원금 불가

1-1. 현대차, 상반기 글로벌 판매 순위 3위 (지난 15년간 5위)

2. 정부, 250만호 공급대책 발표 → ‘27년까지 270만호 공급 + 도심 복합 사업 재편

3. 한국 수자원 공사, 이집트 원전 사업 최종수주 → 향 후 사우디 수주까지 기대

4. 애플, 광고 사업 확장계획 → 애플지도, 북, 팟캐스트 등 확장

5. 삼성전자, 올해 스마트폰 출하량 2.6억대로 감축 (연초 3.34억대, ‘21년 2.7억대)

6. 스마트폰 조사업체, 스마트폰 출하량 전분기 대비 –7%

7. 사우디, 우크라 전쟁 전후 가즈프롬 등에 7,000억 투자

8. 워렌 버핏, 기술주 급락하던 2분기 애플지분 확대 (쉐브론, 옥시덴탈, 액티비젼블리자드)

8-1. 대신 버라이존, US뱅코프 지분은 축소

9. 연기금, 21년 삼성전자 지분 매도 (-2.17%)+ TSMC 지분확대 (+0.4%)

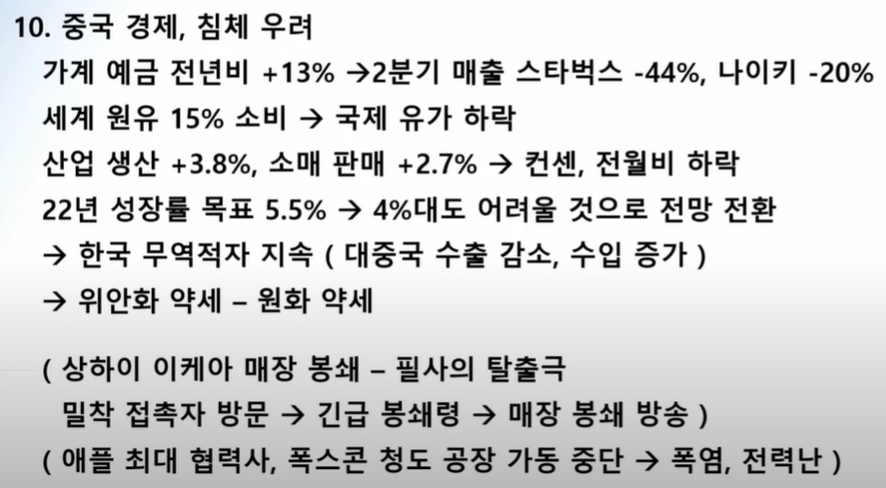

10. 중국 경제침체 우려 : 2분기매출 스타벅스 –44%, 나이키 –20% + 세계원유 15% 소비 + 산업생산/소매판매 컨센/전월비대비 하락 + 22년 성장률목표 하향

10-1. 대중국수출감소로 한국무역적자 지속 + 위안화약세에 이어 원화약세

[김형렬]

□ 최근시장

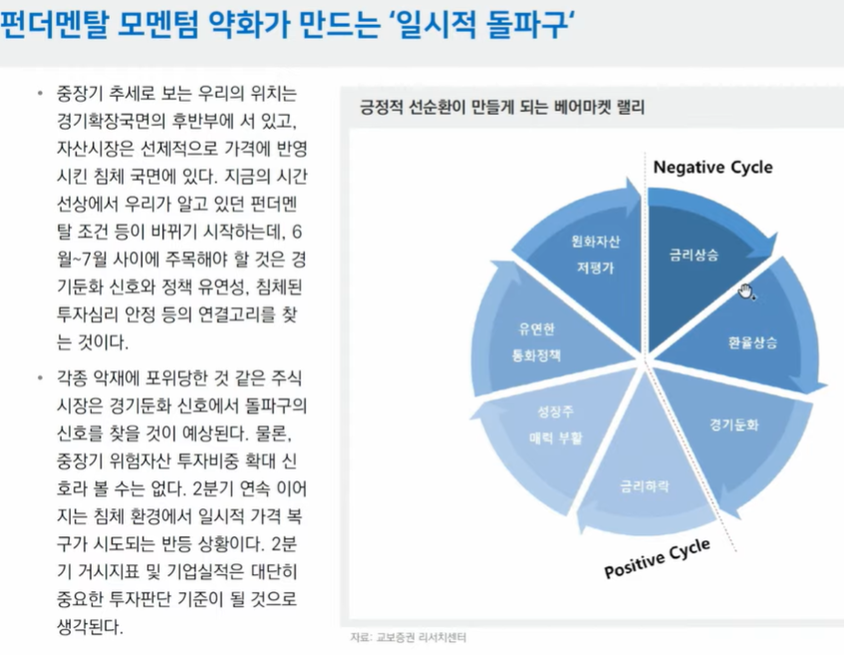

1. 베어마켓 랠리로 3분기 이후 조정전망 → 특별한 이유없이(?) 상승하는 시장에 불안한 상황

2. 에코버블 : 경기 후반에 상승하는 현상. 물가는 빠르게 하락하지 않고, 수요는 견조해 안심하는 단계

3. 최근 시장도, 물가는 오르고 고용은 유지되 어쩔수 없이 소비하는 상황 → 기업은 매출이 증가하지만, 이는 매우 불안한 상황

□ 결국 경기침체는 온다

(랠리가 제한적인 이유)

1. 임금상승속도에 비해 물가상승속도가 빠름 → 보상심리 + 저축으로 소비지속 → 이는 시차를 두고 정상 (수요감소)적으로 돌아갈 것 → 경기/자산시장에 영향

2. 2분기 (6월) 주식시장은 지나치게 예민하게 반응 → 7~8월은 과대낙폭을 만회하는 단계 + 약간의 기대감(?) 발생 → 물가안정, 금리상승둔화 기대감

2-1. 하지만, 잭슨홀미팅/9월 FOMC회의에서 금리인하를 논의할단계는 아님

3. 관성으로 베어마켓의 상승세는 당분간 지속될 것 → 반등의 주역인 바이오, 배터리 등의 가격저항이 생길 때 관성은 종료

4. 최근 원전, 신재생 등의 정책모멘텀은 굉장히 크지만, 공공재적 성격으로 이익을 창출하는 산업은 아님

5. 현재, 중앙은행이 경제를 살리기 위한 방법이 마땅치 않음 → 경기부양부채는 정부 밖에 없음 → 그러나, 재정부채가 심각하기 때문에 규제완화/세금감면 밖에 방법이 없음

(물가 안정될 수 있을까?)

1. New-flation : 코로나 기간 동안 백신/검사 등에 자원이 집중되면서 소외받았던 영역 → 코로나 종료 후 집중될 수 밖에 없음 → 결국 해당영역의 물가가 급등할 수밖에 없음

2. 양적긴축 상황 속 추가적인 물가상승은 제한적(?) → 하지만, 후행적으로 상승하는 상품이 있음 → 최근 cpi에서도 서비스업이 유가하락에도 불구 후행적으로 상승

3. 결국, 쉽게 떨어지지 않는 물가속에서 각 주체는 소비에 대해서 고민할 것

□ 향후 경기전망

1. 연말 2,600 수렴전망 → 종목별로 수익률 양극화는 심해질 것

2. 물가는 연말기준 5% 전망 + 9월 금리는 자이언트예상 → 시장반응 중요

3. 유가는 하락했지만, 재고도 낮아 아직 안심할 단계는 아님 → 제한적인 수요 (물류, 여행 등)에도 가격이 이 수준이기 때문에 추가 상승도 충분히 가능 → 오히려 급격한 하락은 경기심리의 급격한 하락으로 부정적

□ 투자전략

1. 지금은 탑 -> 다운보다는 바텀업 방식 (개별기업의 펀더멘털)을 고민할 시기

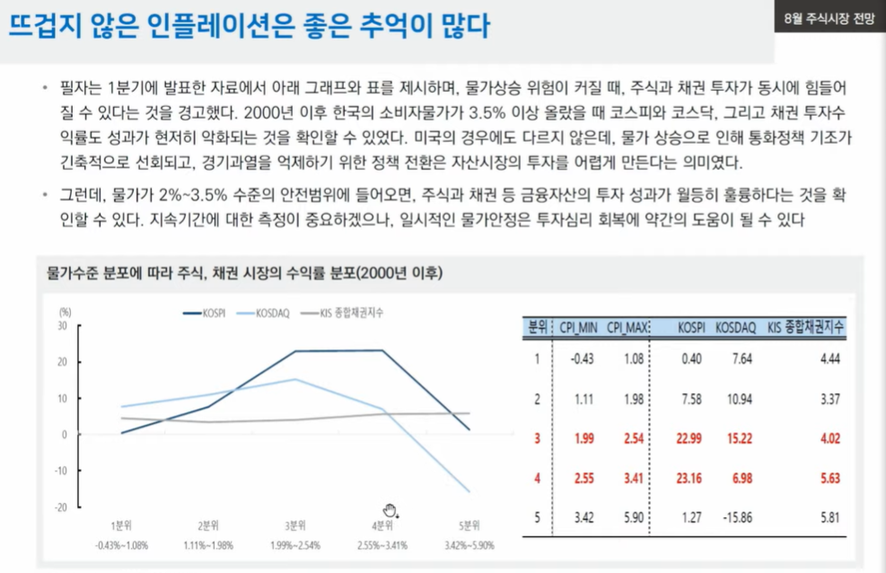

2. 물가가 높을 때는 코스피 수익률이 낮음 → 반대로, 하락안정될 때 높음

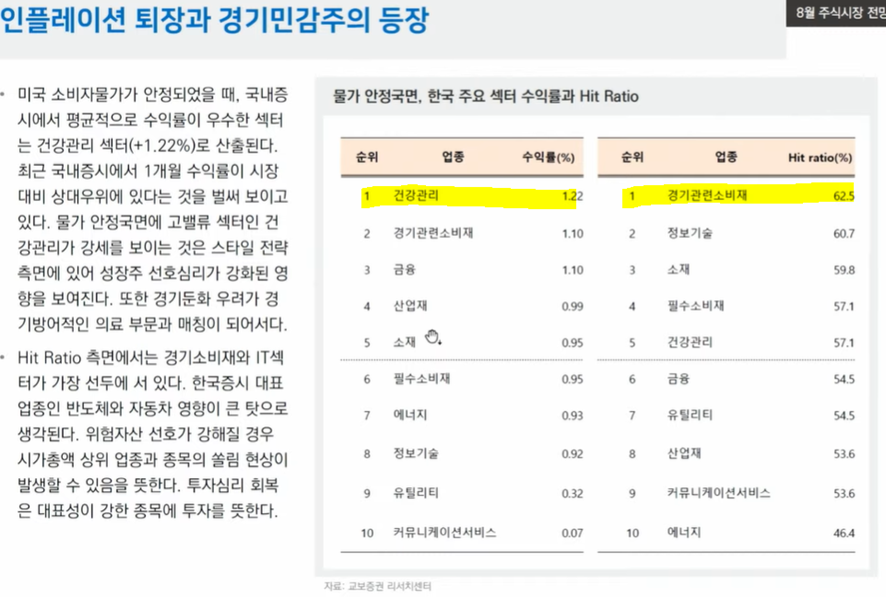

3. 미국 물가가 하락 (금리하락) 할 때 한국의 ‘제약/바이오’ 주식 (바이오) 수익률 상승 + 상승 빈도수 기준으로는 경기민감주/소재 (자동차, 2차전지) 좋음

댓글