[뉴스3]

1. 中 부진한 7월 경제 성적표, 청년 실업률 19.9% 사상 최고

2. 증시떠난 동학개미, 안전자산 대이동

3. 월가 라이벌, 엇갈린 전망. 미증시 더 오른다 vs 떨어진다

[박병창]

□ 전일시장

(해외증시)

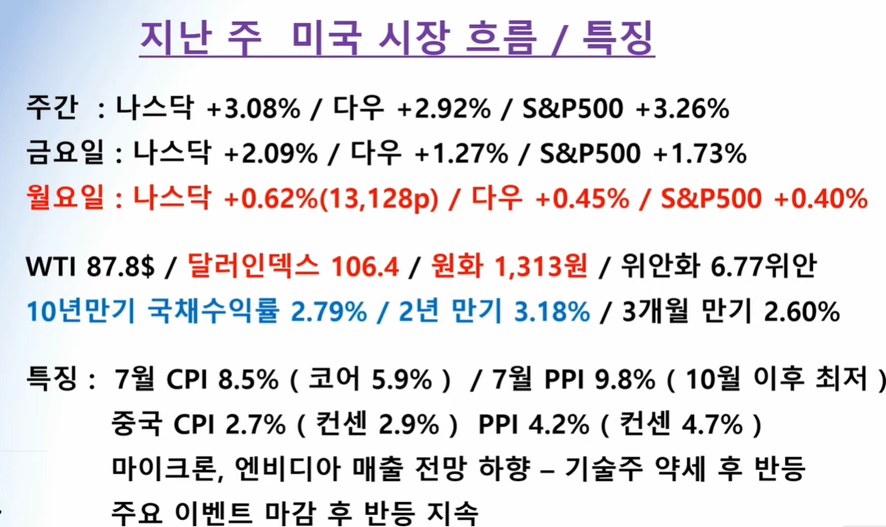

1. 주간 나스닥 3.08%, 다우 2.92%, S&P +3.26% 상승 → 이후 어제도 상승, 나스닥 0.62%, 다우 +0.45%, s&p 500 +0.4%

2. 나스닥 저점으로부터 20% 상승, 나스닥/S&P 모두 저항선 소폭 돌파

3. 중국경기지표 부진으로 유가하락 (87$), 국채수익률/달러인덱스(원화) 변동 없음 → 유럽경기획 등 주요환율 반전 필요

4. CPI, PPI 발표 후 물가안정 기대감 + 마이크론/엔비디아 매출전망 하향 이후 기술적 반등

(국내증시)

1. 주간, 코스피 +1.49%, 코스닥 0.00% + 금요일 코스피 0.16%, 코스닥 –0.06%

2. 외국인 코스피는 매수, 코스닥은 매도 + 연기금 매수 → 대형주 위주 상승

3. 7월 이후 외국인 4조 순매수 (매수 폭은 점차 감소)

4. 미국 인플레감축법안 통과 후 배터리, 태양광, 풍력 상승

5. 11월 한국-사우디 정상회담 추진 → 원전, 네옴시티, 플랜트 섹터 상승

□ 주요일정

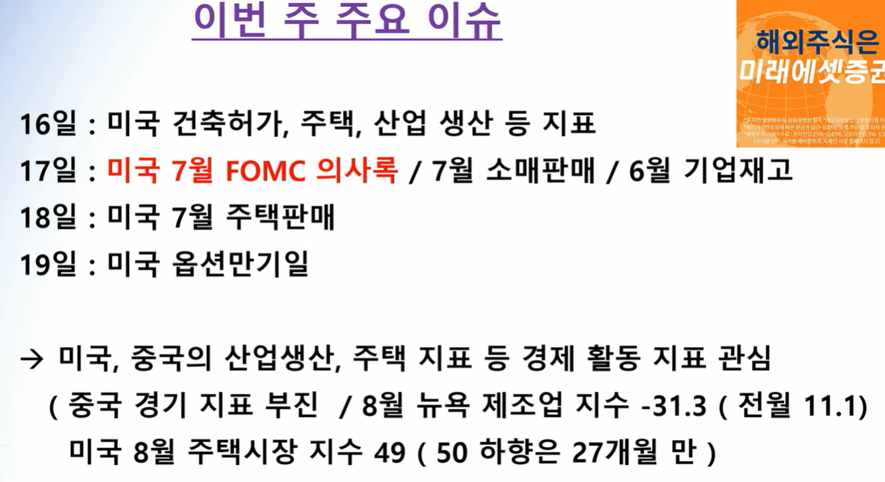

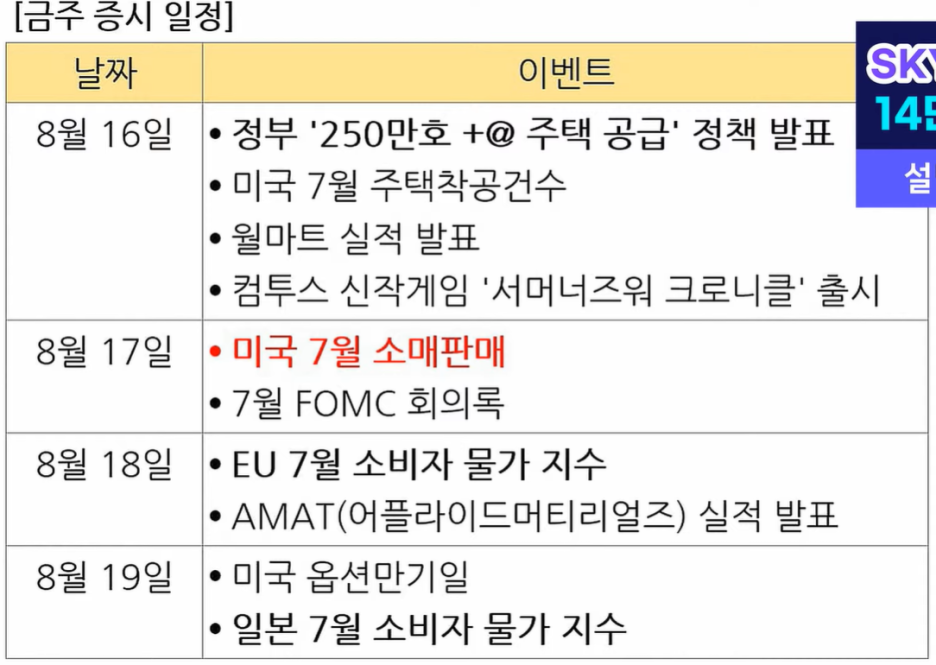

1. 16일 : 미국 건축허가, 주택, 산업생산 등 지표

2. 17일 : 미국 7월 FOMC 의사록, 7월 소매판매, 6월 기업재고

3. 18일 : 미국 7월 주택판매

4. 19일 미국 옵션만기일

5. 중국 경기지표 부진 + 8월 뉴욕 제조업지수 –31.3 + 8월 주택시장지수 49 (27개월만에 50이하)

□ 시장전망 및 투자전략

1. S&P 중기 하락 추세선(4,200P) 돌파 → 돌파 후 매출 출회 → 현재까지는 매물 소화, 상승

2. 국내, 매크로 지표안정 됬지만 하락하지 않는 환율로 제한적 상승

3. 미(대만)/중 갈등 수혜와 피해 섹터 / 인플레감축법안 수혜종목 발굴 필요

4. 최근 고성장섹터 → 사이클링 구경제 (조선, 정유화학, 철강) 섹터로의 수급 변화 → 미국의 제조업 부활과도 관련.

□ 시장이슈

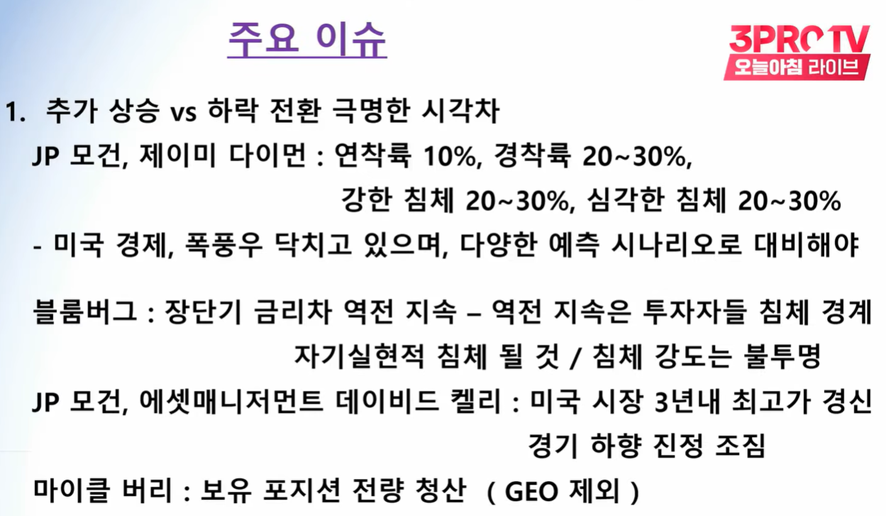

1. 추가상승 VS 하락전환 극명한 시각차 → 침체에 대해서는 동의, 강도에대해서는 의견차↑

1-1. JP모건, 제이미 다이먼 : 침체 60%, 경착률 30%, 연착률 10%

1-2. 블룸버그 : 장단기 금리차 역전 지속 → 자기실현적 침체 될 것

1-3. JP 모건, 에셋매니지먼트 켈리 : 미국시장 3년내 최고가 경신, 경기하향 진정 조짐

1-4. 마이클 버리 : 보유 포지션 전량 청산

2. 미국 상, 하원 의원단 5명, 15일 대만방문 → 중국 군사 훈련 실시

3. 중국 경기지표 부진 → 금리인하 기대감↑ (경기지표 부진에도 주가하락폭 제한)

3-1. 7월 산업생산 3.8% (컨센 +4.5%), 소매판매 2.7% (컨센 5%), 청년실업률 19.9%

3-2. MLF, 역레포 금리 인하 + LPR 금리인하 기대 (20일발표)

4. SK – 빌 케이츠 차세대 원전 합작 → SK, 미국 SMR 기업 테라파워에 2.5억$ 투자

4-1. 테라파워 : 빌 게이츠가 설립한 차세대 원자력 설계기업

5. 버핏 VS 손정의 : 코스피 2100(07) → 2,500 (22). + 중국 ‘07년 고점대비 –46%, 나스닥 ’07년 대비 5배, S&P500 3배 상승 → 시장의 성장차이는 극명

[김한진]

□ 최근시장현황

1. 저점대비 나스닥 17%, S&P500 25% 상승 (최고점 대비 50% 회복 + 한국은 25% 회복)

2. 기술적(이동평균선 등 저항선 돌파)으로는 강세장 확률이 높음 → 반면, 펀더멘털 (매크로, 기업이익)은 부족 → V자 반등보다는 혼조세 지속 전망

□ 반등의 조건

1.현황 : 2년물 국채금리 > 10년물 국채금리 + 6월 CPI 피크아웃/금리인상둔화 기대감에 반등

(반등을 위한 3가지 조건)

1. 경기둔화 멈추고, 회복 조짐 보여야함 → 연말 ~ 내년 상반기까지 회복 필요

2. 기업실적 개선, 3분기부터 시장 신뢰성 보여줘야 함 (실적하락폭이 –10% 이내여야함)

3. 물가와 통화긴축 정점통과 후 물가 고점대비 낮아져야함 (컨센 연말 7%, 내년 3~4%)

3-1. 6월대비 CPI 1.5% 내리기 위해서 금리를 3.5% 올린상황 → 물가안정은 어려운 과제

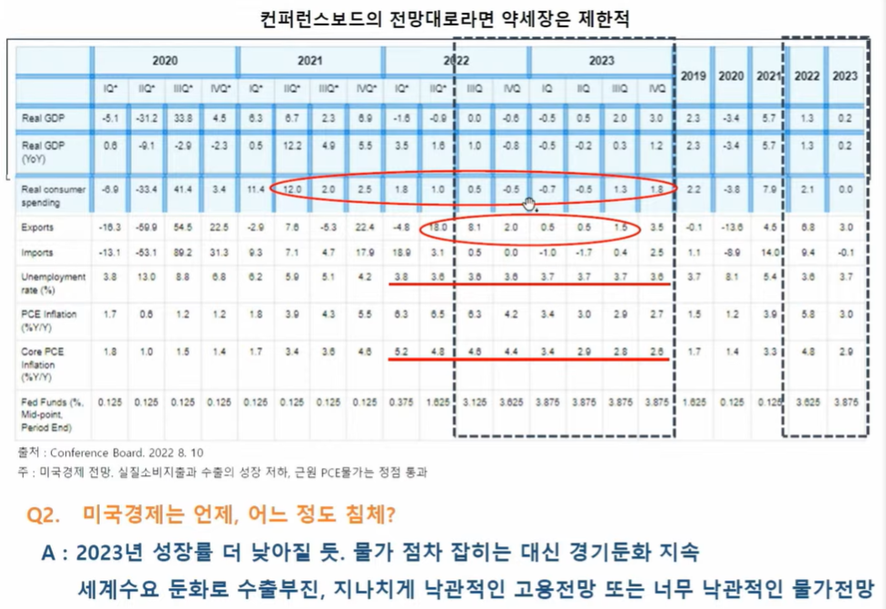

(경기전망 : 낙관적인 가정에도 다소 어려운 상황)

1. 미국 기초경제체력/고용 좋아 소프트랜딩도 가능 → 단, 유럽/중국 등 주변국가 악영향가능

2. 컨퍼런스보드 미국 내년상반기까지 개인소비지출 지속 감소전망 + 수출, 2분기 피크 이후 내년까지 하락전망 → 내년 2분기쯤, 주변국가영향 + 양적긴축효과 등으로 경기바닥 전망

2-1. 물가도 자연스럽게 감소하겠지만, 실업률은 유지할 것으로 전망

2-2. 반대로, 고용전망이 지나치게 낙관적 혹은 물가와 실업률 동행하기 어려운 상황임에도 불구하고 낙관적 전망 → 실제 경제는 시나리오와 다를 확률이 높음

(기업이익 : 경기선행지수는 하락추세)

1. S&P 500 EPS/ROE 경기동행지수가 꺾이면서 급락 → 현재 경기선행지수는 꺾였지만, 동행지수는 아직 꺾이지 않은 상황 → 동행지수는 4분기 ~ 내년1분기 하락전망

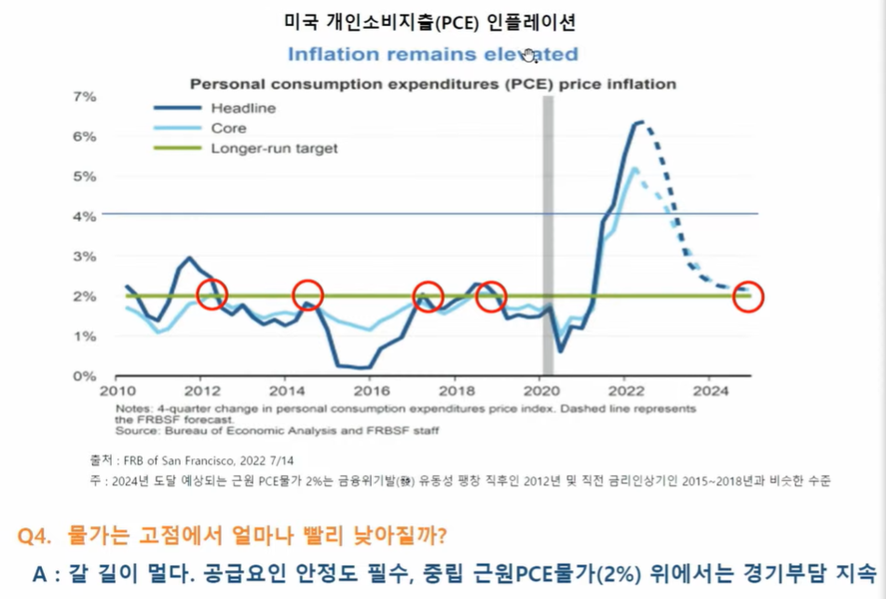

(인플레이션 : 아직 갈길이 먼 상황)

1. 물가 고점 9.1% → 연말 7%까지 하락한다면 방향성은 유의미. 하지만 정도에 대해서는 의견분분

2. 시카고 연준, ‘24년 후반기에 개인소비지출 인플레이션 2% 수준 도달 전망 → 아직까지 하락해야하는 단계가 많이 남음

3. 2%는 금융위기 이후 상승한 물가가 정상으로 돌아온 수준, 15~16년 금리인하로 물가를 끌어올렸을 때의 수준 (장기목표물가)

4. 물가안정을 위해선 연준의 노력뿐만 아니라, 공급의 문제 해결필요 (전쟁 등)

댓글