[뉴스3]

1. 대규모 손실 본 손정의 비전펀드, 최대주주였던 우버 지분 전량 매각

2. 조선업 등 인력난 겪는 업종에 외국인 8만 4000명 투입

3. 물전분할 반대하면 주식매수청구권 준다, 자본시장 체질개선 추진

[박병창]

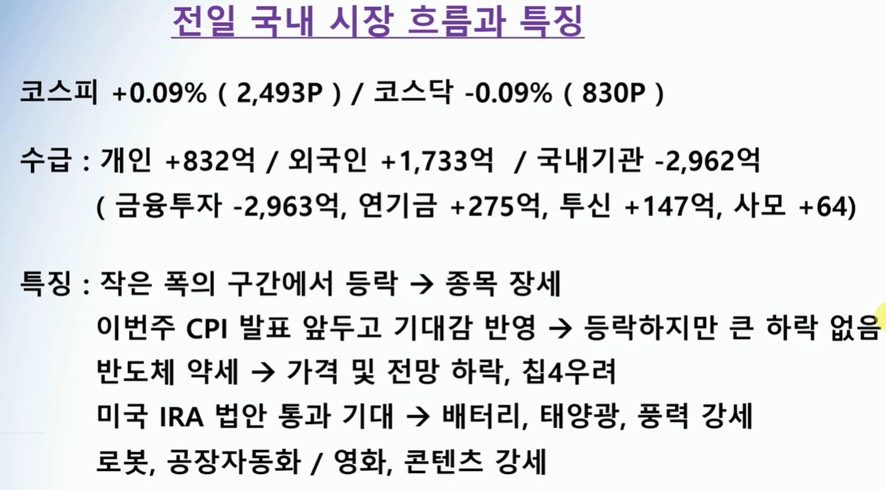

□ 전일시장

(해외증시)

1. CPI 앞두고 혼조마감 → 나스닥 –0.10%, 다우 0.09%, S&P –0.12%

2. 게임산업, 코인사업 부진 → 엔비디아(-6.3%) 급락하며 반도체(필라델피아 –1.61%) 하락

3. 반면, 커뮤니케이션 섹터 강세로 지수 방어 + 코인, 레저, 엔터 개별주 강세

(국내증시)

1. 국내도 혼조마감 → 코스피 +0.09%, 코스닥 –0.09%

2. 외국인은 지속매수, 기관은 지속매도

3. 반도체 약세로 지수 부진 → 칩4우려, 가격 및 전망하락 → 호실적에도 불구 주가 부진

4. 미국 IRA (인플레방지법안) 통과 기대감 → 배터리, 태양광, 풍력 강세 + 로봇, 컨텐츠 강세

□ 시장전망 및 전략

1. 현재, 3주 연속 상승 中 → 매물소화 과정 → CPI 발표 후 반등 vs 반등 마무리 의견치열

2. ① 저항선을 돌파하거나 + ② 저항선 돌파 후 지지선 확인 후 반등 + ③ 저항선 돌파 후 저항 후 재반등 + ④ 저항선은 돌파했지만 다시 저항 받고 하락하는 경우

3. 1~4번은 방향을 알기 위해서는 돌파힘, 거래량을 살펴볼 필요가 있음

4. ①번을 위해서는 거래량↑, ②~③번은 거래량이 작고 십자형일 때 발생확률↑

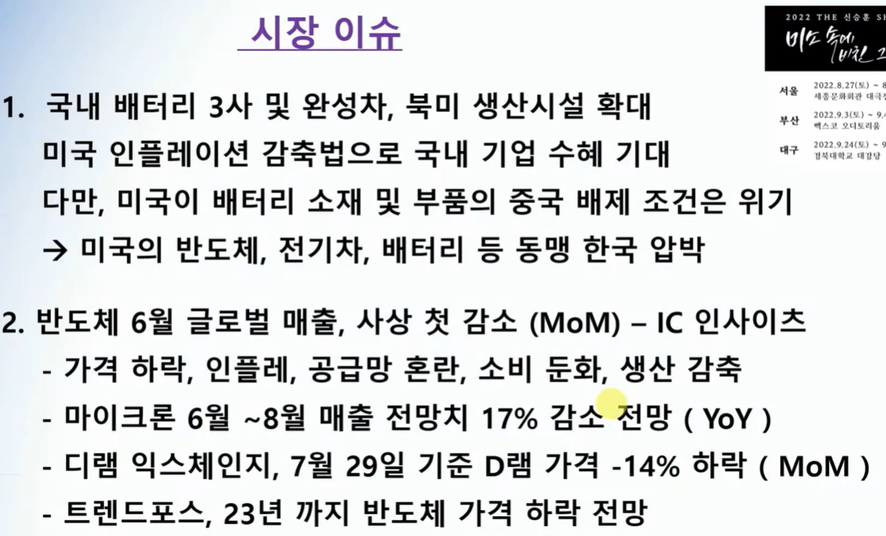

□ 시장이슈

1. 국내 배터리 3사 및 완성차, 북미 생산시설 확대 → 미국 인플레 감축법으로 국내기업수혜 + 소재 및 부품 중국배제 조건으로 위기 공존

2. 반도체 6월 글로벌 매출, 사상 첫 감소 (MoM) → 마이크론 매출전망치 –17%, D램 가격 –14% → 23년까지 반도체 가격하락 전망

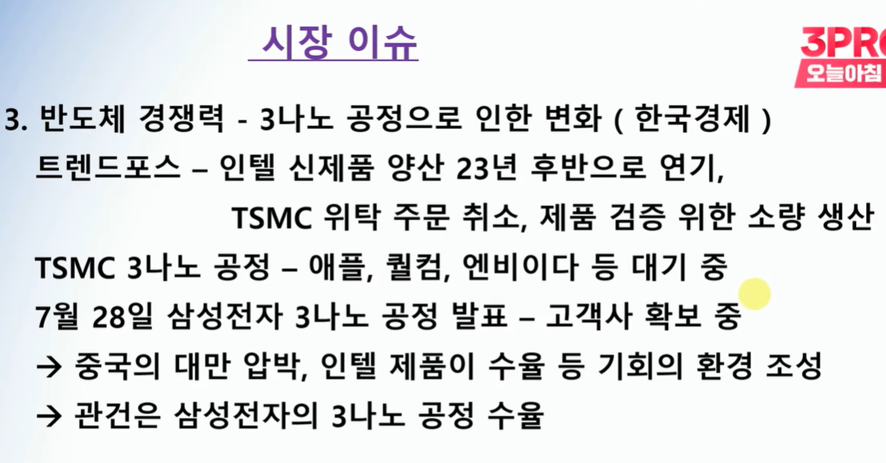

3. 인텔 신제품 양산 23년 TSMC 주문 후반으로 연기 + 애플, 퀄컴, 엔비디아도 대기

3-1. 삼성전자 3나노 공정발표 → 수율에 따라 기회가 될 수 있음

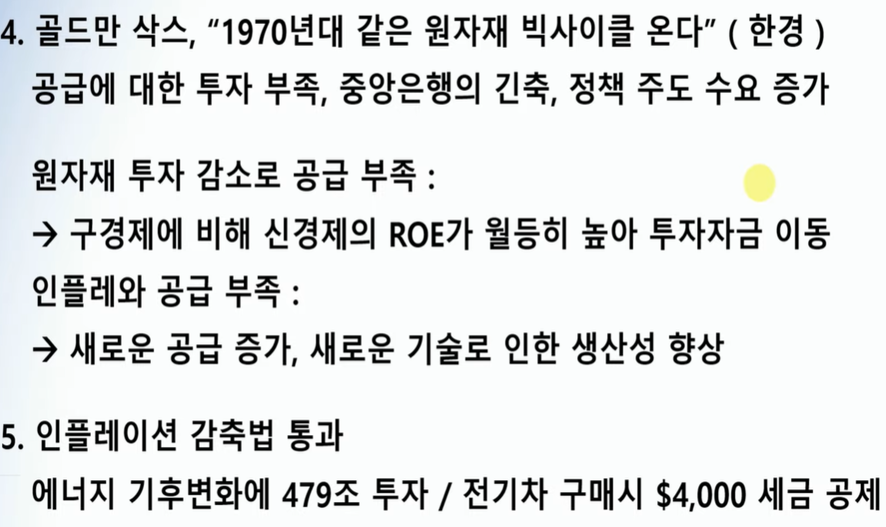

4. 70년대 원자재 빅사이클 가능성↑ → 원자재 투자 감소로 공급부족

4-1. 현재 미국은 구경제 (제조업 등) 회귀 노력↑

5. 인플레이션 감축법 통과 → 기후변화에 479조 투자, 전기차 구매 시 세금공제

[김한진]

□ 최근주가흐름

1. 최근 주식시장 반등은 의외 → 특히, 최근 외국인 4조원 순매수

2. S&P 바닥 (3,600) 반등 후 기술적 저항 (4,200) 앞둔 상황

3. 여전히 풍부한 유동성 + CPI 피크아웃 기대감 + 기관의 매수공백 원인추정 → 향 후 주가방향은 결국 ‘경기’에 따라 결정될 것

□ CPI 발표와 인플레이션

1. 뉴욕연준, 내년 기대인플레이션 다소 둔화전망 (기존 6.8% → 6.2%로 변경) → 하지만, 증가율이 둔화되는 것이지 인플레이션이 해소되는 것은 아님

2. 7월 CPI 컨센 8.7~8.8% 전망 (에너지가격 하락으로 소폭 하락) → 근원물가 컨센 5.9~6.1%, 서비스업/임차료 상승으로 오히려 상승전망

※ 임차료의 경우 CPI의 30%, 근원물가의 40%를 차지

2-1. CPI 절대수치보다 방향성 확인 → 시장도 상당부분을 반응해 수치에 크게 반응 안 할 것

2-2. 장기적으로 CPI와 근원물가 역전현상도 발생 가능 → CPI 보다 근원물가에 주목필요

3. 유가하락만 보고 안심하긴 어려움 → 유가가 더 추가로 하락한다는 것은 그만큼 수요가 파괴, 경기침체가 온다는 의미 → 원자재가격에 대해 지나치게 낙관적인 자세는 경계필요

□ 연준의 양적긴축

1. 긴축부담지수 (CPI + M2 증가율 – 실업률) → 감소되는 것은 맞지만, 절대적인 강도가 줄어드는 것은 아님

2. 일반적으로 긴축부담지수가 오르면 주가는 10~15개월 시차두고 주가 상승 → 10~15개월 동안 주가의 Valuation 하락/조정기간

2-1. 하지만, 현재 긴축부담지수가 올랐음에도 주가 하락/조정이 이루어지지 않음 → 연준이 당장 긴축을 중단하기엔 부담스러운 상황

□ 미국과 세계경제

1. 인플레 → 통화긴축 → 경기위축의 사이클. 하지만, 미국 고용 좋고, 원인이 다른 특이한 상황

2. 유럽은 공급문제, 신흥국은 환율약세에 따른 수입물가 상승 (공급적 문제) → 미국은 임금, 주거비 상승으로 원인이 조금 다름 (수요, 금융 등 내재적인 문제)

3. 통화/재정 긴축으로 수요를 파괴할 경우 미국과 그 외 국가의 파급력은 차이가 큼 (미국은 소프트랜딩도 가능)

(신흥국경제)

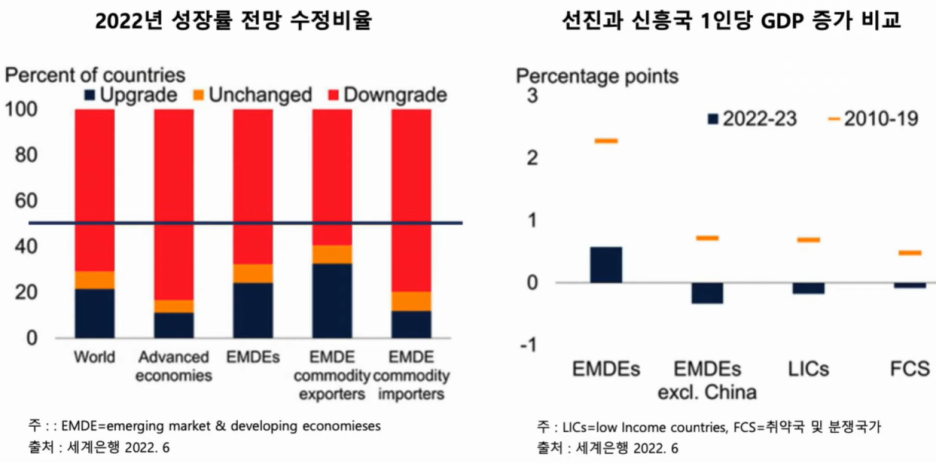

1. 22년 성장률 전망 수정치 중 자원수출국 하향수정 비율↑ + 신흥국, 1인당 GDP 증가율↓

2. 최근 달러강세는 유로화, 엔화 약세 영향↑ → 유로 등 금리환경이 변화하고, 미국 경제가 견조하다면 환율효과와 더불어 신흥국 중 주요수출국 (한국 등)의 기회도 기대 가능

댓글