[뉴스3]

1. LG엔솔, 혼다와 5조원 들여 美 배터리 합작공장 짓는다

2. ‘아르테미스’ 발사연기에도 NASA수장 “우주 비즈니스 일부분

3. 반도그룹, 한진칼 지분 매각 → LX판토스가 일부 매입

4. 환율 급등 1,350원 (↑19원) → 상대적 미 경제강세와 글로벌 경제둔화

[오건영]

□ 한미금리차와 환율

(한미금리차 변화에 의한 환율변화)

1. FOMC 9/22, 11/3, 12/15일 3번 예정 + 금통위 10/14, 11/25 2번 예정

1-1. 한미금리차 유지위해서는 8월 올릴 수 밖에 없었음 (현재 한미 2.5%로 금리 같음)

2. 미국, 9월 FOMC 0.5%, 11월 0.25%, 1월 0.25%로 연말 3.5% 전망

2-1. 한국은 가계부채 부담으로 10월 0.25%, 11월 0.25% → 연말 3.0% 전망

3. 시장은 현재 한미금리차를 반영, 1300~1310원 환율형성

4. 하지만, 잭슨홀 매파적발언하면서 9월 0.75%, 10월 0.25%, 11월 0.25% + 내년 0.25% 추가인상까지 걱정 (최종 4.25%까지 가능) → 결국, 환율 1350원까지 상승

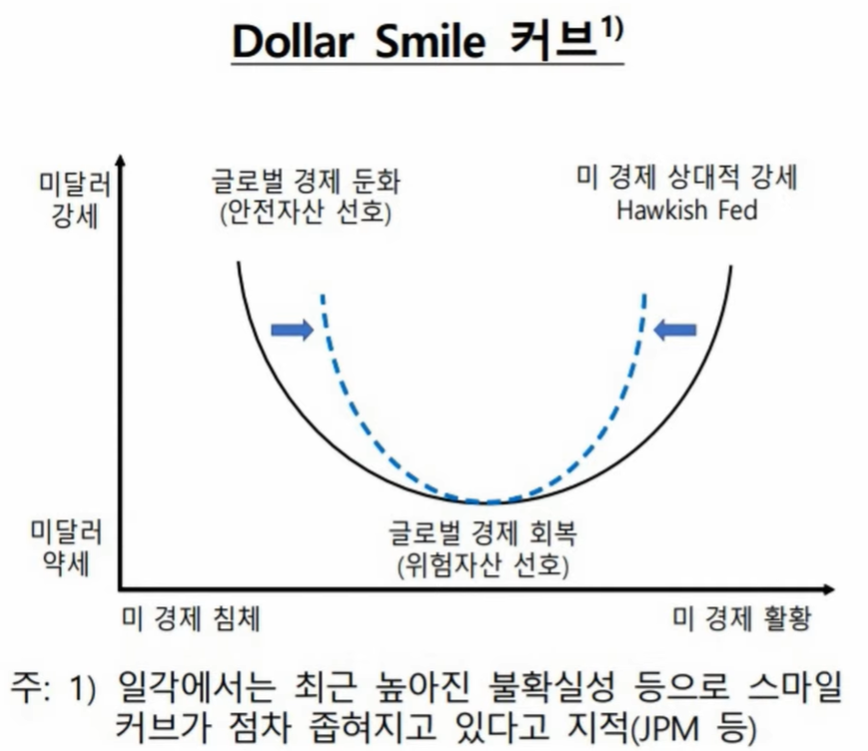

5. 경기침체(안전자산선호)와 금리인상에 따른 강달러/스마일커브 발생(가장 강한상황)

(미국인플레이션과 한국금리)

1. 미국 물가상승 → 미국 금리상승 → 환율상승 → 수입물가상승 → 한국금리인상 필요

2. 한은총재, 정부에 대해서는 독립적이지만 연준에 대해서는 독립적일 수 없음

3. ‘09년 1600원까지 상승했다 하락 → 당시는 한국의 부도Risk가 있었던 시기

4. 현재는 국가부도가 아닌 수입물가 상승과 관계있는 상황

□ 시스템위기를 보다는 3가지 Point

1. 하이일드 스프레드 : 국채가격에 추가금리(프리미엄)부여 → 채권가격 하락 → 경기부양위해 금리하향 → 회사부도위기 커지면서 프리미엄 더 커짐 → 결국 국채와 하이일드 스프레드 더 커짐 (18년도 위기발생)

2. CNH(홍콩위안화/역외위안화), CNY(역내위안화) 스프레드 → 현재, 역외는 6.92 / 역내는 6.9 → 환차이로 인한 자금유탈 가속화 (과거 15~16년도 위기발생)

3. 유로존 금리스프레드 : 독일과 이태리/그리스 금리차 → 이태리/그리스 금리는 빠르게 상승 (자금이탈↑) → 정부지출증가 → 유럽재정위기 (11~12년) 유발

4. 유럽재정위기는 양적완화, 위안화위기는 양적완화, 18년도 위기도 양적완화로 해결

5. 경제는 가장 취약곳에서 위기발생, 과거와 같은 위기가 발생할 수 있는 상황

□ 시장의 학습능력 결과 : 변동성의 극대화

1. FOMC Trading : FOMC 이전에 시장긴장 → 이후 급등 (1월, 3월, 5월, 6~7월 반복) → 불확실성해소 + 악재반영 이휴로 상승 → 학습효과로 인해 잭슨홀 앞두고 상승 + PCE 피크아웃까지 겹침 (PCE 컨센대비 하회) → 하지만, 매파적 발언이후 급락

2. 마찬가지로 시장은 지난 15년간 학습효과가 있음 → 11년 유럽재정위기 때 양적완화, 15년 위안화위기 때 양적완화, 18년 채권위기일 때 금리인하, 20년 코로나 때 양적완화

3. 사람은 일반적으로 손실혐오 → 하지만, FOMO로 인해 수익기회 놓치는 것에 두려움↑

4. 아직 유동성은 시장에 많음 → 수익이 보이면 굉장히 빠르게 달려듦 + 동시에 손실에 대한 두려움도 굉장히 큼 → 시장의 변동성 극대화

□ 시장과 연준의 동상이몽

(연준이 바라보는 비합리적인 시장)

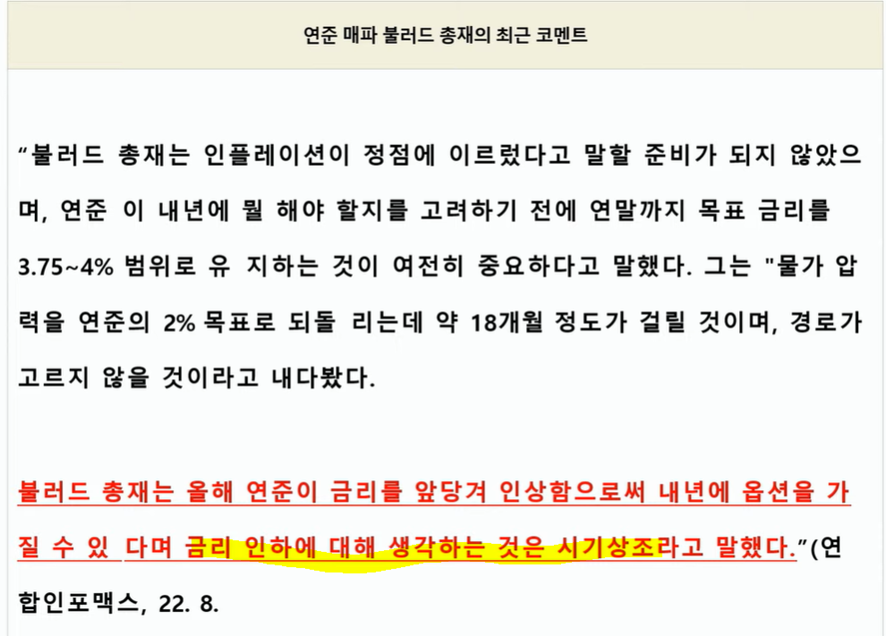

1. 연준에도 매파(블라드)와 비둘기 공존

1-1. 매파, 강한 금리인상 (4%까지 상승) 통해서 관리, 내년에 인하도 가능함

1-2. 비둘기, 조금씩 인상 (3.5%까지)하고 상황에 따라 추가인상도 고려

2. 시장은 금리를 조금인상하고 내년에 인하하는 최상의 시나리오 창조(?)

3. 에스더 조지 총재 : 인플레이션 정점, 금리인상 속도둔화에 대한 지나치게 낙관적인 인식 + 최근 금리인상에도 금융상황의 완화 (유동성증가) 현상에 대한 비합리성 지적

3-1. 블라드 : 내년 금리인하에 대해 시기상조라 언급

(시장에 반박하는 파월의장연설)

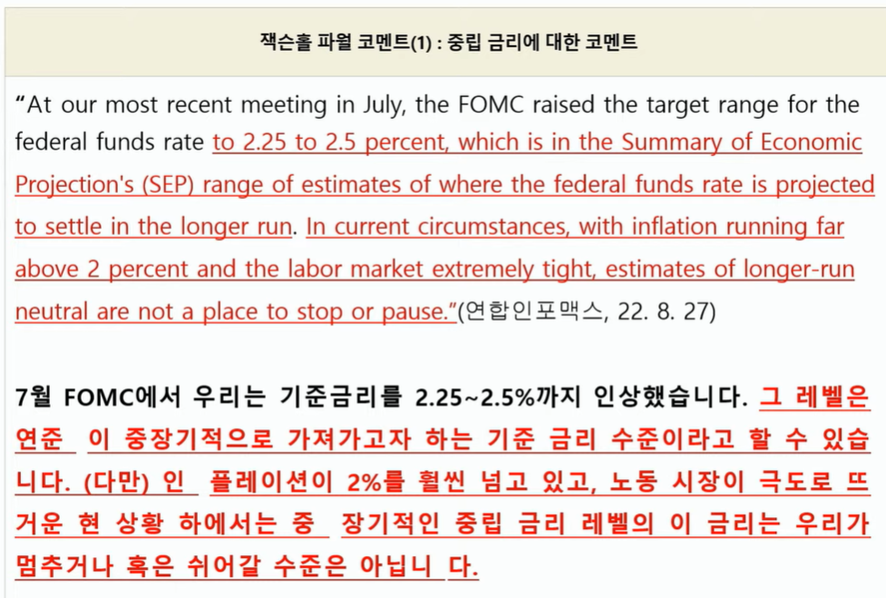

1. 시장은 중립금리 2.5% 도달 + CPI 피크아웃 + 원자재 공급의 문제 (금리와 무관) + 시장고통 + 성장둔화를 지적

2. 중립금리는 중장기금리, 인플레가 높고 노동시장이 뜨거운 상황에서는 올려야할 때

3. CPI 한달데이터만 보고 확신할 수 없음

4. 공급의 문제라도, 연준은 수요를 꺽더라도 인플레를 관리할 것임

5. 물가관리 실패시 시장/사회는 더 큰 고통을 겪을 것

6. ‘70년대 약간 긴축으로 물가관리 실패사례 있음 + 볼커의 성공사례 있음 → 반드시해야함

□ 잭슨홀 이후 금리변화

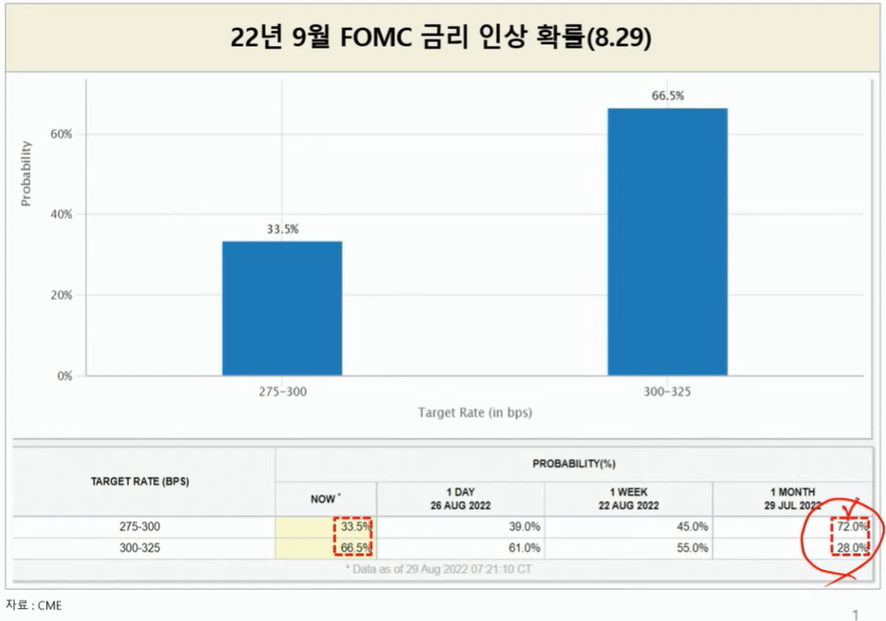

1. 9월 FOMC 75BP 인상확률 급상승 (28% → 66.5%)

2. 내년 금리전망도 4.0% 이상 확률 급증 (0.5%→ 60.3%), 금리인하전망은 급감 (50.4% → 0.2%)

[박병창]

□ 시장이슈

1. 애플 하이닉스, 키옥시아 (일본) 이어 낸드플래시 3번째 공급처로 중국 YMTC (칭화유니계열사) 낙점 → 낮은 시장점유율, 수율에도 불구하고 선정 (중국 內 생산, 소비비중↑)

1-1. 낸드플래시 시장 삼전 35%, 키옥시아 19%, 하이닉스 18%, 웨스턴디지털 12%, 마이크론테크놀로지 11%, YMTC 3%

2. 철강 경기, 중국영향으로 10월 분수령

3. 글로벌 인프라협력 컨퍼런스 → 30일부터 사우디 네옴 부사장 참석

4. 혼다, 미국서 lg엔솔 자동차 배터리 합작공장 설립 (25년 양산목표)

5. 한국타이어, 2.1조 투자 미국공장 증설

6. 현대차 자율주행 메이저와 기술격차 1년

7. 샤오미, 베이징 현대차에 2공장 출장 → 현대차 공장서 제조가능성 대두

댓글